中国LED封装产业调研报告

2019-11-07

一、前言

2018年,受全球经济不景气及中美贸易摩擦的影响,LED封装市场需求端增速放缓,且应用端挤压封装环节的利润,导致整个LED封装行业增速不如预期。而在供给端,由于2017年的扩产,导致2018年产能不断释放,产品价格下降,企业增量不增利。本篇报告主要针对LED领域中的封装环节展开调研,通过对该领域的重点企业跟踪调查进行数据统计,并以此数据对行业分析。

二、国内现状

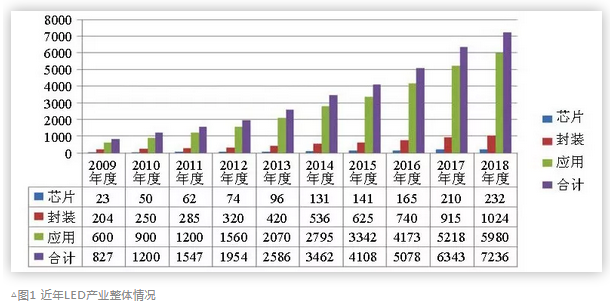

2018年国内外形势严峻,国内半导体照明产业经受成本上涨、需求下滑、资金链短缺等多重压力,整体增速放缓,销售收入达到7236亿元,增速下降至14%。上游经过2017年扩产高峰,芯片库存高位、价格回调,需求趋冷,进入下调周期,外延芯片规模约232亿元,较去年增长10.4%;中游发展放缓,上市公司转型和升级发展需求渐趋明显,封装产品规模1024亿元,较2017年增长11.9%;下游在整体增速放缓,特别是房地产行业调控严厉,基础设施投资下降等影响下,通用照明市场承压,增长乏力,但特种照明和紫外LED、红外LED、Mini LED等新兴应用则受益不同利好,发展前景可期,应用规模5980亿元,较去年增长14.6%(见图1)。

纵观2018年行业发展,短期来看,宏观经济周期与LED行业小周期叠加导致行业整体下滑。长期而言,LED产业在经过10多年的高速增长后,逐步进入成熟期,行业整体增长平稳,增速放缓将是大势所趋,过去十年高达30%左右的平均增速将难以再现。

2.1 产业规模、增长情况分析

2018年中国LED芯片市场规模达到232亿人民币,同比增长10.4%,增速下降明显。2017年下半年开始,厂商的产能持续释放,截止2018年底,大陆LED芯片厂商总产能达到1120万片/月(折合2寸),同比增长31%。产能增速高于需求增速,导致厂商库存居高不下,芯片价格持续下跌。

中国大陆地区芯片厂商方面,三安、华灿、澳洋顺昌在内的一线大厂,营收依然呈稳步上升趋势,而其他中小型厂商,由于产能没有增加,市场价格的下跌导致营收下滑。

封装方面,2018年中国大陆LED封装产品市场规模为1024亿人民币,同比增长11.9%。2018年下半年开始,由于贸易摩擦的原因,LED照明出口受较大影响,而且影响短期内难以消除,导致增速不及预期。

从应用方面看,照明依然是LED最大的应用,2018年占比达到49%,传统显示屏和传统背光市场依然占据较大比重,但是未来成长规模非常有限,新型Mini LED背光或Mini RGB未来有望成新的增长动力,但是目前的市场接受程度依然较低。车用照明市场是未来两三年至值得关注的市场,国产汽车和新能源汽车的崛起,会形成新的供应体系,原本较为封闭的汽车供应链有望被打破。

从供应端看,大陆厂商依然是主力供应阵营,2018年市占率为70%,不过比重提升并不明显,主要原因为高端车用、高端背光及照明市场依然以国际厂商为主,包括木林森、国星、鸿利和聚飞等在内的一线大厂,营收依然维持快速增长。

2.2 产业分布情况

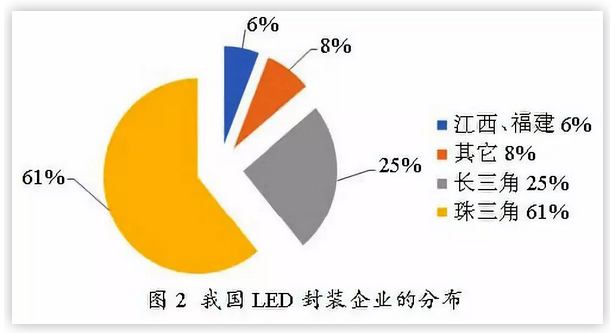

中国是LED封装大国,近些年外资LED封装企业不断转移至中国大陆,据统计,目前全世界70%以上数量的LED器件封装都集中在中国大陆地区。我国具有一定规模的LED封装企业数量约在1500家左右,主要集中在珠江三角洲、长江三角洲、江西、福建等地区。长三角和珠三角仍是全国LED封装企业至为集中的区域,企业总数占全国LED封装企业总数的86%左右(见图 2)。

从产能上来说,我国现处于世界领头地位,但当前国内众多封装企业的经营状况却是千差万别,大多数中小企业的发展前景堪忧。很多封装企业在中低端市场各自为战,市场集中度低,技术和工艺参差不齐。而以木林森、国星光电、鸿利智汇、聚飞光电、晶台光电等为代表的一批封装大厂,则凭着规模优势,与日亚化学、科锐等国际封装巨头展开了激烈的市场竞争。

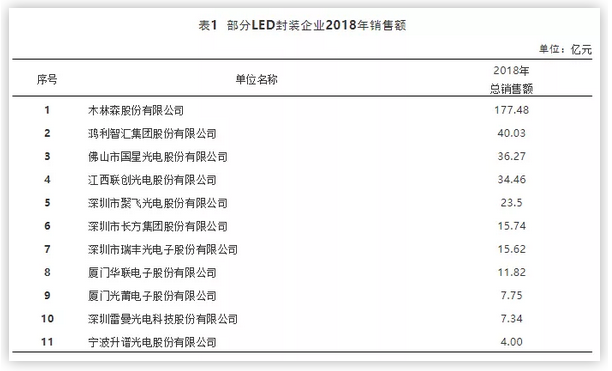

行业集中度方面,2018年前十大封装厂商市场占率为40%,相比2017年微幅增长。木林森的市场占有率排名 第一,国星、鸿利紧随其后。如今一些中国封装厂商的品牌影响力,在海外已经得到了客户的认可,中国封装企业的品牌建设取得的成果不小。未来,中国LED封装企业在国际上的影响力必将越来越大。

2.3 重点企业分析

就LED封装产业来看,2018年LED封装企业毛利率保持平稳,由于重要原材料LED芯片价格下跌了35%,因此LED封装行业整体毛利率保持在15%左右。其中,RGB封装和背光封装毛利率保持在20%左右,但照明封装毛利率已经下滑至10%,导致缺乏规模的中小照明封装企业出局。

就RGB封装产值来看,2018年中国RGB封装产值规模己达到210亿,受益于小间距和Mini LED的高增长预期,国内显示封装企业纷纷开始扩产,预计2019年RGB封装产值规模将有望达到245亿元。

目前,LED封装行业形成“一超多强”的局面:“一超”木林森体量冠绝群雄,产能与营收与同行不在同一级别。近年来,木林森持续凭借规模优势抢占市场份额,同时与华灿、澳洋顺昌以及下游众多企业形成合作同盟,并不断通过参股、收购扩大版图,已经成为中游重要的市场势力。收购LEDVANCE后,营收规模更是一举扩大三倍,成为世界 级LED企业。

“多强”中,国星光电与鸿利智汇稳居第二阵营,两者体量相当,但是各有特色。鸿利智汇落实推进“LED+车联网”双主业战略,主营LED系列产品稳步增长,在扩大LED产能同时积极布局红外安防、紫外等细分领域。国星光电除了以显示屏封装为发展主力,亦在LED芯片、照明领域积极发展,使其营收占比逐年提升。第三梯队则是瑞丰光电、聚飞光电、晶台光电等一众相对中小规模封装企业为主。目前格局虽然初定,但是洗牌仍处在持续,资源向龙头企业集聚。

2.4 技术创新能力提升

LED产品价格不断下降,技术创新成为提升产品性能、降低成本和优化供应链的一大利器。在终端价格压力下,市场倒逼LED封装企业技术升级,也进一步推动了新技术的应用和普及速度。

技术创新始终是企业增加产品价值的重要砝码。一方面,CSP芯片级封装、倒装LED、去电源化模组技术逐渐成熟并实现规模化量产,受到行业的广泛关注,下一步重点是提高性价比;另一方面,EMC、COB、mini、 micro及高压LED的市场持续爆发,未来的增长空间将聚焦于细分市场。LED封装技术目前主要往高发光效率、高可靠性、高散热能力与薄型化四个方向发展。

在技术工艺上,纵观我国整个LED封装产业,整体的工艺水平与国际水平差距不大。封装企业某些单独指标的至高水平甚至比国际至高水平还要高。而随着户外表贴的发展,未来直插封装的市场将会越来越小,COB封装则在某些领域占据席之地。

2.4.1 CSP由细分市场迈进通用照明市场

CSP LED指的是封装尺寸小于芯片尺寸1.2倍的封装器件,其主流结构可分为有支架和无支架,亦可分为单面发光(小角度发光)与五面发光(大角度发光)。除了在电视背光和闪光灯市场有了较高的渗透率之外,在照明领域,一些大品牌企业也采用CSP封装技术来生产照明产品。在国内市场,包括国星光电、立洋股份、立体光电等在内的多家LED封装企业已经推出CSP新品。

2.4.2 SMD封装专业化程度更高

在LED行业,目前SMD贴片仍是市场主流,众所周知,目前大部分封装大厂主打LED贴片,且都在扩产,根据市场情况,不少封装企业在寻求扩产的机会。

2.4.3 COB小间距LED产品持续增长

如果说,2016年是COB厂商试水,主要解决规模化供给的工程技术问题:2017年就是项目应用的试水,主要解决客户认知和市场应用的落地与示范问题;而2018年则是开始解决COB产品的普及问题。COB技术的发展稳定也给进入创新瓶颈的小间距LED注入新的生命力,未来,COB在LED小间距高清显示领域将持续扮演着技术领导 者的角色,也将积极促进LED行业产品的升级换代。

2.4.4 EMC封装性价比提高

大功率EMC封装器件在性价比已高于传统低功率的COB封装器件,目前这块市场越来越多企业开始采用EMC器件取代低瓦数的COB器件。

2.4.5 迎接 Micro LED新技术挑战

Micro LED技术,即LED微缩化和矩阵化技术,指的是在一个芯片上集成的高密度微小尺寸的LED阵列,如LED显示屏每一个像素可定址、单独驱动点亮,可看成是户外LED显示屏的微缩版,将像素点距离从毫米级降低至微米级,目前国内市场已有封装好的Mini LED器件,但 Micro LED能否真正发展起来,还需要时间和市场来验证。

总而言之,当前LED行业整体上已经呈现出集成化、规范化的趋势,未来的封装也将走向“芯片级”封装,集成化程度将会越来越高。

2.5 年度重大事项

2.5.1 新技术崭露头角

Mini LED将逐步导入产业应用并开始加速,尤其是高阶显示器应用,预期2019年Mini LED将导入324万产品,包括显示器、电视与智能型手机,同时以年复合成长率(CAGR)90%的速度,到2023年规模将成长至8070万装置,这标志着:Mini LED在2018年发展成熟后,将于2019年开始进入高速发展阶段。

Mini LED一般采用的是数十微米级的LED晶体来实现约0.5到1.2毫米像素颗粒的显示屏,一旦市场成功起量,对 Mini LED芯片的需求将呈现暴涨态势,这对业内 Mini LED芯片的产能以及产品质量把控等各方面都将是一个大挑战。其次就是成本,就目前来说,Mini LED价格偏高,急需封装企业降低成本,加速Mini LED价乃至Micro LED的产品推广。

2.5.2 并购扩产日趋平缓

2018年我国LED封装行业内企业的并购行为较为保守,并购类型以纵向并购为主,在相对低迷的整体市场环境下,国内大厂力争扩大产能,实现规模效应并提高自身的市场份额,以保证利润稳定增长。

2018年LED封装部分扩产情况:2018年6月4日,木林森召开了第三届董事会第二十五次会议,会议通过了《关于签订<木林森高科技产业园第四期项目合作协议>的议案》,同意公司与江西省吉安市井冈山经济技术开发区管理委员会签署《木林森高科技产业园第四期项目合同》,拟计划投资总额不超过50亿元人民币,在井冈山经济技术开发区建设半导体封装生产项目。